50 mld zł w ciągu pięciu lat, czyli jak zapewnić rozwój polskiego mięsa

Raport EY, który powstał we współpracy z Grupą Cedrob, wskazuje kluczowe obszary działań, których realizacja umożliwi dalszy rozwój segmentu produkcji drobiu oraz stworzy odpowiednie otoczenie biznesowe i regulacyjne wspierające odbudowę krajowej produkcji wieprzowiny. Wdrożenie rekomendowanych działań zwiększy wartość produkcji w tych branżach o 50 mld zł w perspektywie 5 lat.

W ciągu 10 lat Polska stała się największym producentem drobiu w Unii Europejskiej i drugim co do wielkości jego eksporterem. Zastosowanie nowoczesnych rozwiązań produkcyjnych umożliwiło uzyskanie bardzo wysokiej jakości przy jednoczesnym zachowaniu konkurencyjności kosztowej krajowych podmiotów. Na tle największych producentów drobiu w Unii Europejskiej, Polska może się pochwalić najniższymi kosztami produkcji drobiu. Potencjał zwiększenia krajowej konsumpcji mięsa drobiowego jest bardzo ograniczony, a zatem, aby się rozwijać, polscy producenci muszą umacniać swoją obecność na rynkach zagranicznych. Pomimo rekordowych wzrostów wartości produkcji, kontynuacja trendów wzrostowych jest zagrożona przez czynniki zewnętrzne, które w znaczącym stopniu mogą wpłynąć na poziom konkurencyjności krajowej produkcji. Jednym z nich jest zakaz stosowania soi genetycznie modyfikowanej w paszach, którego termin wprowadzenia przełożono o kolejne dwa lata.

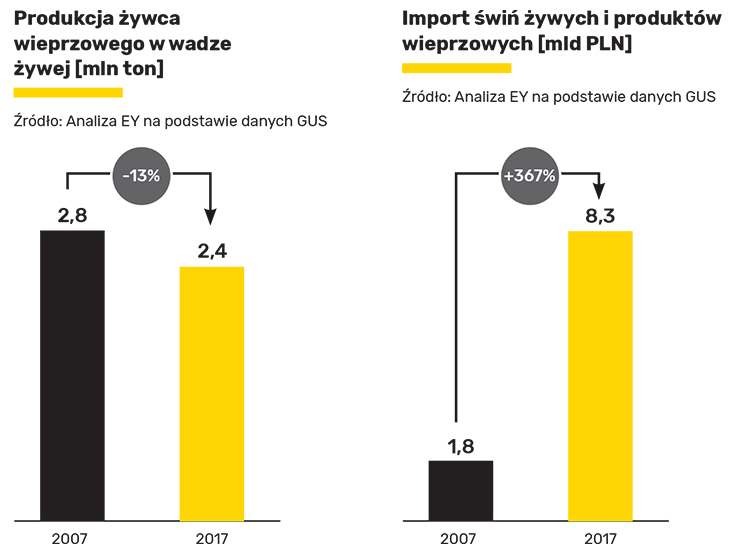

O wiele gorzej wygląda sytuacja na polskim rynku wieprzowym. Na przestrzeni ostatniej dekady wielkość krajowej produkcji żywca wieprzowego spadła o 13 procent. Produkcja wyrobów przetworzonych rosła w całym okresie objętym analizą, co wymusiło gwałtowny, blisko 4-krotny, wzrost importu zarówno inwentarza żywego, jak i mięsa wieprzowego.

W konsekwencji w 2017 roku Polska miała 1,8 mld złotych ujemnego bilansu handlowego w obszarze wieprzowiny. Głównym czynnikiem odpowiedzialnym za spadek produkcji jest niski stopień profesjonalizacji branży, która jest zdominowana przez małych hodowców. Dodatkowym problemem jest również niewystarczająca produkcja prosiąt i warchlaków oraz niska jakość naszych stad zarodowych. Tylko w samym 2017 roku, Polska importowała prawie 6 mln sztuk. Ponadto ponad 20 procent całkowitej populacji trzody chlewnej jest zlokalizowana w regionach bezpośrednio lub pośrednio dotkniętych ASF. W wyniku stwierdzenia wirusa, Polska utraciła możliwość eksportu produktów wieprzowych na kluczowe rynki azjatyckie – Chin, Korei Południowej i Japonii. Pod dużym znakiem zapytania stoi przyszłość polskiego eksportu na rynki USA i Kanady.

Czy czeka nas zahamowanie rozwoju rynku drobiowego?

Polska branża mięsna jest niejednorodna – z jednej strony święci sukcesy i wciąż rośnie, z drugiej zaś napotyka na wiele przeszkód i zagrożeń. Sztandarowym przykładem rozwoju pozostaje przemysł drobiarski – Polska jest pierwszym producentem tego mięsa w UE i czwartym eksporterem na świecie (po Brazylii, USA i Holandii). Podwojenie produkcji w ostatniej dekadzie nie byłoby możliwe bez skokowego przyrostu eksportu, który na przestrzeni lat 2007-2017 wzrósł z 2,5 mld do 10 mld złotych. Do wysokiej dynamiki wzrostu przyczynia się między innymi także efektywność kosztowa. Jak wskazuje raport EY, polscy producenci drobiu osiągają najniższy koszt produkcji 1 kg wśród największych producentów w Unii Europejskiej.

95 procent wartości hodowlanej jest wytwarzane przez podmioty z polskim kapitałem. W hodowli i przetwórstwie drobiu w Polsce zatrudnionych jest 84 tysiące osób. Jak wynika z raportu, możemy spodziewać się dalszego wzrostu eksportu, a do 2023 roku zatrudnienie w branży znajdzie dodatkowych 20 tysięcy osób. Do wzrostowej tendencji na rynku drobiowym przyczynia się brak zmian regulacyjnych wpływających na koszt pasz, a to właśnie one stanowią blisko 70 procent wartości produkcji.

Sytuacja rynku drobiowego w latach 2007-2018

Głównymi odbiorcami polskich produktów drobiowych pozostają kraje Unii Europejskiej: Niemcy (2,1 mld PLN w 2017), Wielka Brytania (1,6 mld PLN w 2017) i Francja (1 mld PLN w 2017). Trzech największych odbiorców odpowiadało za 47 procent wartości eksportu w 2017 roku. Największym odbiorcą spoza UE był w 2017 roku Hongkong (0,24 mld PLN). Jest to zaledwie 1/4 wartości eksportu do Francji.

Jak wynika z raportu EY - największe znaczenie eksportowe, wśród produktów drobiowych, zarówno w roku 2007, jak i 2017 miało mięso. Jednak na przestrzeni lat coraz bardziej wzrastało znaczenie podrobów (12,9 procent w 2017 r. w porównaniu do 7,4 procent w 2007 r.). Głównymi odbiorcami podrobów drobiowych w 2017 roku były Wielka Brytania, Francja i Niemcy. Żywe zwierzęta oraz tłuszcz w 2007 roku były eksportowane przede wszystkim w kierunkach wschodnich – 25,4 procent na Ukrainę, 12,5 procent na Białoruś, a 7,5 procent do Rosji (łącznie 45,4 procent). Natomiast w 2017 roku głównym odbiorcą tych produktów były Niemcy (35,9 procent w 2017 r. w porównaniu do 3,1 procent w 2007 r.). Wartość eksportu tej kategorii produktów do Niemiec wzrosła w ciągu 10 lat z 3,9 mln złotych do 132,2 mln złotych.

Co ważne w Polsce w 2017 roku wyprodukowano aż 31,9 mln ton zbóż (m.in. pszenica, żyto) i roślin oleistych (m.in. rzepak, słonecznik), z czego aż 16,6 mln ton wykorzystywanych zostało do produkcji pasz dla zwierząt. Około 44 procent (7,3 mln ton) krajowej produkcji zbóż paszowych konsumowana jest przez segment drobiarski. To istotny wkład sektora w rozwój rolnictwa, które dzięki zapewnieniu zbytu (m.in. poprzez kontraktację) na płody rolne może podnosić konkurencyjność produkcji roślinnej.

Rosnąca popularność drobiu

Spożycie drobiu w Polsce w latach 2007-2017 wzrosło o 25 procent, przy niewielkim całkowitym wzroście spożycia mięsa na osobę. Wzrost udziału drobiu w strukturze spożycia mięsa jest efektem wzrostu percepcji mięsa drobiowego, jako niskokalorycznego i wysokobiałkowego. Jednocześnie konsumentów przekonuje korzystna cena, zwłaszcza w porównaniu do rosnących cen wieprzowiny i wołowiny. Dla osób kupujących i spożywających drób istotna jest również wysoka jakość nabywanego mięsa. Według danych IERIGŻ (Instytut Ekonomiki Rolnictwa i Gospodarki Żywnościowej), w I kwartale 2018 roku przeciętne spożycie drobiu na 1 osobę w gospodarstwach domowych wzrosło o 1,9 procent. Warto wspomnieć, że spożycie drobiu w Polsce jest o ponad 27 procent wyższe od przeciętnego poziomu dla całej Unii Europejskiej (w innych krajach średnio 24 kg/mieszkańca, w Polsce nawet 31 kg/mieszkańca).

Utrzymanie przewagi kosztowej polskiego drobiarstwa jest gwarantem dalszego rozwoju branży. Największym zagrożeniem w tym obszarze są zmiany regulacyjne, które mogą spowodować skokowy wzrost kosztów produkcji. Za szczególnie niebezpieczne należy uznać zmiany wprowadzane indywidualnie na poziomie Polski, gdyż w efekcie przełożą się one na powstanie regulacyjnej luki kosztowej pomiędzy Polską a kluczowymi konkurentami w Unii Europejskiej.

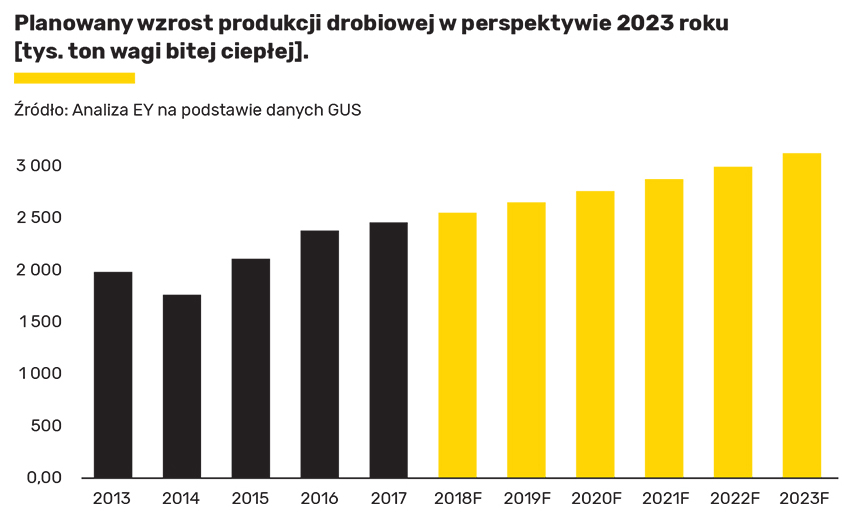

Analizy przeprowadzone przez EY wskazują, iż przy utrzymaniu obecnych uwarunkowań rynkowych i regulacyjnych produkcja drobiowa powinna rosnąć w kolejnych latach o ponad 4 procent rocznie, a eksport, do 2023 roku, będzie rósł o 7 procent w skali roku. Spowoduje to oprócz wzrostu liczby miejsc pracy (ok. 20 tysięcy osób), wzrosną także nakłady inwestycyjne na rozwój bazy hodowlanej i wyniosą 700 mln złotych. Zapewni to także dodatkowy miliard złotych wpływów do sektora finansów publicznych w latach 2019-2023.

Z kolei z prognozy Komisji Europejskiej wynika, że luka podażowa na unijnym rynku co prawda zmniejszy się w skali 2019 roku, ale ceny dalej będą utrzymywać się na podobnym, wysokim poziomie, szczególnie w handlu detalicznym. To akurat stwarza korzystne perspektywy dla Polski, jako eksportera, który oferuje niższe ceny niż konkurencyjni dostawcy unijni. Według danych IERIGŻ, w I półroczu 2019 roku produkcja drobiu wzrośnie o 4 procent w porównaniu z I półroczem roku ubiegłego. Według prognoz powinna ona wynieść ok. 1,5 mln ton. Sprzedaż zagraniczna ma zwiększyć się o 8 procent.

Należy podkreślić, że realizacja powyższego scenariusza będzie możliwa wyłącznie przy założeniu utrzymania konkurencyjności kosztowej branży oraz zagwarantowania stabilnego otoczenia regulacyjnego wspierającego procesy inwestycyjne zarówno w infrastrukturę hodowlaną, jak i przetwórczą.

Brexit

Jednym z zagrożeń, które może mieć wpływ na perspektywy rozwoju produkcji drobiowej jest kwestia Brexitu. Bardzo wiele będzie zależało od ostatecznej formy wyjścia Wielkiej Brytanii z Unii Europejskiej. Scenariusz negatywny, zakładający tzw. „twardy Brexit”, może mieć istotny, negatywny wpływ na przyszłość polskiego eksportu drobiu na ten rynek. Brak utrzymania Wielkiej Brytanii w ramach wspólnego rynku może docelowo spowodować wypchnięcie polskiego eksportu na rzecz tańszej produkcji np. z Brazylii lub Tajlandii. Jest to o tyle istotne, że Wielka Brytania jest drugim po Niemczech odbiorcą polskiego drobiu, z 17 procent udziałem w całkowitej wartości eksportu.

Zakaz stosowania soi – ciągła niepewność

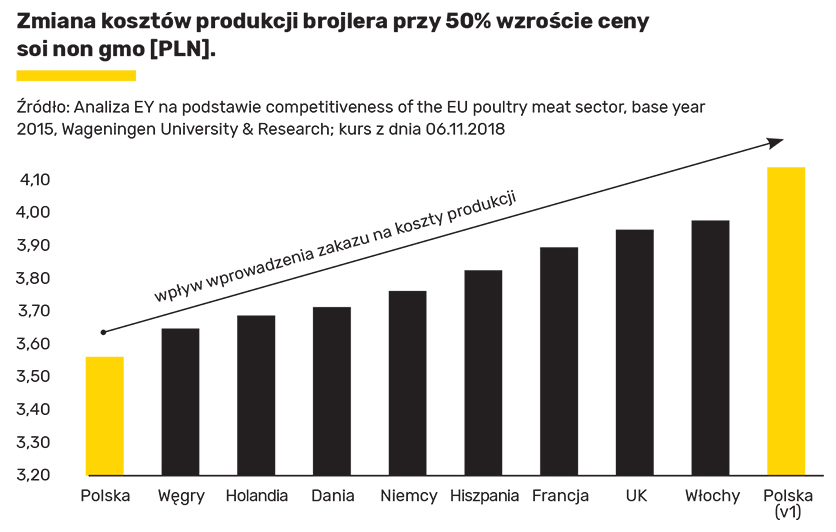

Jednak, co istotniejsze, sytuacja może się szybko pogorszyć, jeśli dojdzie do wprowadzenia zakazu stosowania soi genetycznie modyfikowanej na potrzeby wytwarzania pasz. Spowodowałoby to utratę konkurencyjności produkcji drobiowej i w efekcie spadek eksportu w latach 2019-2023 o wartości 35 mld złotych. Dlaczego?

Skokowo wzrosłyby koszty produkcji, ponieważ obecnie nie istnieją dopuszczone prawem i efektywne kosztowo substytuty, pozwalające na stuprocentowe wyeliminowanie importowanej śruty sojowej. W razie wprowadzenia zakazu pracę mogłoby utracić nawet 40 tysięcy osób, a polski przemysł drobiowy z wykazującego najniższy koszt produkcji w UE zacząłby wskazywać najwyższy.

Warto zaznaczyć, że 20 największych eksporterów produktów drobiowych (stanowią 92 procent światowego eksportu, stan na 2017 rok) nie zakazuje stosowania GMO w paszach, co spowodowałoby wypchnięcie polskich producentów z rynków zagranicznych, a dodatkowo wejście na rynek polski mięsa zwierząt karmionych paszą zawierająca soję GMO z innych krajów. Tym samym regulacja zniszczyłaby polskich producentów, stworzyłaby rynek zbytu drobiu dla podmiotów zagranicznych, ale nie zapewniłaby wyeliminowania GMO z łańcucha żywnościowego.

Przepis zabraniający stosowania GMO w paszach został póki co zawieszony do 1 stycznia 2021 roku, jednak nad producentami ciągle wisi groźba jego wprowadzenia. Oprócz bezpośrednich, negatywnych efektów związanych ze wzrostem kosztów produkcji, utrzymywanie obecnego stanu prawnego wpłynęłoby negatywnie na przewidywalność procesów inwestycyjnych. Przedsiębiorcy nie mają pewności czy moratorium stosowania ww. przepisu będzie przedłużane czy też nie, a to z kolei bardzo zwiększa ryzyko inwestycyjne w branży. W efekcie, nawet brak materializacji zakazu stosowania soi modyfikowanej, a jedynie utrzymywanie „zawieszonego” zakazu w przestrzeni prawnej ogranicza tempo rozwoju branży.

Nieskuteczna alternatywa

W celu poszukiwania alternatywy dla soi w Polsce, z inicjatywy Ministerstwa Rolnictwa, uruchomiony został program „Zwiększenie wykorzystania krajowego białka paszowego dla produkcji wysokiej jakości produktów zwierzęcych w warunkach zrównoważonego rozwoju”. Program ten, ustanowiony na lata 2016–2020, ma na celu poszukiwanie możliwości częściowego zastąpienia bądź wyeliminowania importowanej śruty sojowej genetycznie modyfikowanej przy pomocy m.in. roślin strączkowych. Do tej pory jednak program nie przyniósł oczekiwanych efektów.

Niedostępne substytuty

Producenci drobiu z Unii Europejski już mają utrudnione warunki konkurencji cenowej na poziomie globalnym. Jest to spowodowane znacznymi restrykcjami UE dotyczącymi stosowania mączki pochodzenia zwierzęcego w hodowli (z wyjątkami – np. mączka rybna może być stosowana w żywieniu drobiu). Tańsza i bardziej efektywna pod kątem żywienia mączką zwierzęca (wieprzowa i drobiowa) jest powszechnie wykorzystywana przez największych producentów i eksporterów drobiu na świecie. Dodatkowym obostrzeniem podnoszącym koszty produkcji są wymagania programu azotanowego, które mogą wymusić konieczność dostosowania obiektów inwentarskich, co obejmie ponad 500 tys. gospodarstw i będzie kosztowało polskich hodowców 1,3 mld złotych.

Rekomendacje

Podstawą zachowania konkurencyjności polskiego mięsa jest zniesienie zakazu stosowania GMO w paszach. Inicjatywa ta nie przekreśla stosowania zamienników dla soi modyfikowanej w paszach, jeśli ich ekonomiczna opłacalność i efektywność będą na to pozwalały. Jednak obecne uwarunkowania ekonomiczne prowadzenia hodowli wykluczają możliwość wyeliminowania śruty sojowej z żywienia drobiu i trzody chlewnej w gospodarstwach towarowych. Efektywnym kosztowo zamiennikiem mogłaby być mączka zwierzęca, jednak jej stosowanie jest prawnie zabronione w krajach UE. Brak realnych zamienników sprawia, że wprowadzenie zakazu stosowania soi GMO na potrzeby wytwarzania pasz miałoby katastrofalne skutki dla krajowych hodowców. Negatywne konsekwencje takich regulacji szczególnie mocno uderzyłyby w branżę drobiarską. Specyfika żywienia drobiu sprawia, że udział soi w paszach dla drobiu jest zdecydowanie wyższy niż ma to miejsce w przypadku wieprzowiny. Dlatego konieczne jest pozostawienie hodowcom i przetwórcom swobody w wyborze komponentów pasz i zagwarantowanie im dostępu do powszechnie stosowanej na świecie soi GMO.

Jak odbudować pozycję rynku wieprzowego?

Rynek produkcji mięsa wieprzowego jest dziś obciążony wieloma problemami, takimi jak ASF, import prosiąt czy trudności w budowie budynków inwentarskich, które blokują poprawę sytuacji.

Produkcja wieprzowa w Polsce ma znaczny, ponad 12-procentowy udział w 100 mld złotych produkcji rolno-spożywczej. Pomimo ciągłego spadku produkcji na przestrzeni ostatnich 10 lat (skumulowany spadek produkcji wyniósł 13 procent), jest to wciąż jeden z najważniejszych sektorów krajowego rolnictwa. Sektor dotyka wiele problemów strukturalnych i wieloletnich zaniedbań, które spowodowały niską konkurencyjność krajowej produkcji. Efektem był spadek krajowej hodowli, który był równoważony wzrostem importu żywych zwierząt, jak też mięsa. Co ważne, polska hodowla trzody chlewnej już w 25 procent bazuje na chowie importowanych warchlaków i prosiąt.

Duży odbiorca zbóż

Trzoda chlewna jest drugim największym, po hodowli drobiu, odbiorcą pasz dla zwierząt. Na potrzeby prowadzenia hodowli trzody chlewnej wykorzystano w 2017 roku 6,3 mln ton zbóż i roślin oleistych.

Hodowla trzody chlewnej oparta jest głównie o krajową produkcję zbóż i roślin oleistych. Pasza dla trzody chlewnej w 94 procent korzysta z krajowych surowców, a tylko w 6 procent z importowanej soi jako uzupełnienie białka. Niemniej jednak wprowadzenie zakazu na żywienie zwierząt paszą zawierającą soję modyfikowaną spowoduje, jak w przypadku drobiu, zmniejszenie konkurencyjności. Prognozuje się, że koszty wyżywienia tuczników mogą wzrosnąć o ok. 8 procent, a wyżywienie loch o ok. 6 procent.

Sytuacja w latach 2007-2018

Jednym z podstawowych problemów strukturalnych sektora produkcji wieprzowiny jest bardzo niski poziom profesjonalizacji hodowli. Produkcja trzody chlewnej w Polsce jest bardzo rozdrobniona. Jeszcze w 2010 roku w Polsce hodowlą trzody chlewnej zajmowało się blisko 400 tys. gospodarstw rolnych, w 2017 roku liczba ta spadła do ok. 170 tys. gospodarstw rolnych. Oznacza to, że na przestrzeni 7 lat liczba krajowych hodowców wieprzowiny spadła o 230 tys., czyli o 57,5 procent. Wprawdzie w tym czasie średnia wielkość pogłowia na gospodarstwo wzrosła o 68 procent, z 38 szt. do 64 szt., mimo to liczba małych gospodarstwa do 50 szt. wciąż stanowi ponad 80 procent wszystkich podmiotów zajmujących się w Polsce hodowlą wieprzowiny. W 2016 roku tylko 5 procent polskich gospodarstw hodowlanych utrzymywało pogłowie powyżej 200 sztuk.

Co niemniej ważne, polska produkcja charakteryzuje się mniejszą efektywnością w porównaniu z największymi europejskimi graczami. Tuczniki produkowane w Polsce są obecnie droższe niż trzoda produkowana w Danii czy Hiszpanii, mimo, że średnie koszty pracy w tych państwach są wyższe o 26 procent.

Ważny produkt eksportowy

Pomimo wyższych kosztów i niekonkurencyjnej produkcji, Polska jest znaczącym eksporterem wieprzowiny na świecie. Głównymi rynkami odbioru są Stany Zjednoczone, Wielka Brytania i Włochy (36 procent całkowitego eksportu w 2017 roku). Na przestrzeni ostatnich 10 lat eksport rósł rocznie średnio o 13,6 procent, osiągając wartość ponad 6,5 mld pln w 2017 roku (wzrost o 258 procent względem wartości eksportu w 2007 roku). Dodatkowo, warto podkreślić, iż w strukturze eksportu ok. 25 procent stanowi produkcja przetworzona, podczas gdy import to w 97 procentach żywe zwierzęta oraz mięso.

Pomimo dynamicznego wzrostu eksportu, Polska od lat utrzymuje ujemne saldo bilansu handlowego na rynku wieprzowiny. W 2017 roku wyniosło ono 1,8 mld zł. Jest to spowodowane zarówno malejącą produkcją hodowlaną, jak i koniecznością uzupełniania niedoborów krajowej produkcji prosiąt na potrzeby prowadzenia tuczu.

Afrykański Pomór Świń

Dużym zagrożeniem dla polskiego rynku wieprzowego jest wciąż postępujący Afrykański Pomór Świń. W wyniku samych tylko zakazów eksportowych Polska utraciła dostęp do bardzo atrakcyjnych rynków azjatyckich oraz Ameryki Południowej. Co ważne Polska boryka się ciągle z niewystarczającą liczbą lekarzy weterynarii. W Niemczech na każdy 1 mld złotych produkcji zwierzęcej przypada ponad dwa razy więcej lekarzy weterynarii niż w Polsce. Istotne jest to, że 85 procent ognisk ASF w 2018 roku wykryto w gospodarstwach poniżej 300 świń. Oznacza to, że częstotliwość występowania ASF w małych i średnich fermach produkcyjnych, z punktu widzenia liczebności utrzymywanego pogłowia, jest prawie 8-krotnie wyższa niż ma to miejsce w przypadku dużych hodowli.

Nadmierny import warchlaków

W ostatnich dziesięciu latach liczba warchlaków pochodzących spoza granic naszego kraju wzrosła o 35 procent. Natomiast wartość importu rosła jeszcze szybciej osiągając średnioroczne tempo wzrostu na poziomie 46 procent. W 2017 roku Polska zaimportowała 5,8 mln szt. prosiąt i warchlaków o wartości 1,76 mld pln. Przy rocznej produkcji rzędu 22 mln szt. tuczników w 2017 roku, oznacza to, że co czwarty pochodził z importu. Źródłem tych problemów jest kurcząca się baza stad zarodowych w Polsce i niska efektywność ich produkcji. Hodowcy wybierają import warchlaków, zamiast kupna rodzimych zwierząt m.in. ze względu na ich znacznie wyższą zdrowotność i jakość. Importowane zwierzęta osiągają zwykle lepsze efekty produkcyjne przy jednoczesnym relatywnie niższym zużyciu paszy w przeliczeniu na masę przyrostu.

Problemem jest też niska efektywność polskich stad zarodowych. Dla porównania, duńskie fermy zarodowe produkują obecnie średnio ok. 33 prosięta z 1 lochy na rok. Tymczasem w Polsce średnio od jednej lochy otrzymujemy rocznie niespełna 19 prosiąt. Według EY zmniejszenie luki efektywności produkcji prosiąt pomiędzy Polską a Danią jedynie o połowę, przy ilości 900 tys. loch (wartość z końca 2017 r.), uniezależniłoby Polskę od importu warchlaków, przy założeniu utrzymania bieżącej wielkości produkcji wieprzowiny. Raport wykazuje, że korzyści z zastąpienia importu prosiąt i warchlaków produkcją krajową to co najmniej 1,5 tys. nowych miejsc pracy, nawet 1,8 mld złotych rocznie dodatkowej wartości produkcji krajowej i zniwelowanie perspektywy uzależnienia od dostawców zewnętrznych.

Potencjał rozwoju hodowli

Jednym z podstawowych problemów strukturalnych polskiego sektora produkcji wieprzowej jest jego bardzo silne rozdrobnienie. Powoduje to, że bardzo ciężko jest osiągnąć odpowiedni poziom efektywności ekonomicznej produkcji, co z kolei przekłada się na jej niską konkurencyjność. W Polsce tylko co dziesiąte gospodarstwo produkcyjne utrzymuje ponad 100 szt. trzody chlewnej. Dla porównania, statystycznie przeciętne gospodarstwo w Niemczech ma odpowiednio 17 razy większą liczbę pogłowia niż krajowe hodowle. Mimo to Polska dysponuje szeregiem czynników, które będą korzystnie wpływać na możliwości rozwoju produkcji wieprzowiny. Do najważniejszych z nich należy zaliczyć duży potencjał ludzki potrzebny do prowadzenia produkcji, silną konsumpcję wewnętrzną, dobre warunki klimatyczne oraz nowoczesną branżę przetwórczą.

Co niezwykle ważne, Polska ma niski poziom nasycenia produkcją wieprzową, średnio na 100 mieszkańców przypada jedynie ok. 31 świń. W Danii wskaźnik ten wynosi ok. 215 szt., w Holandii 70 szt., w Hiszpanii 63 szt. Oznacza to, że Polska dysponuje dobrymi warunkami do rozwoju produkcji wieprzowej bez konieczności generowania zagrożeń dla środowiska lub znacznych uciążliwości dla mieszkańców (wynikających ze znacznej intensyfikacji produkcji). Dodatkowo, gdy popatrzymy na liczbę trzody chlewnej w przeliczeniu na km2, okaże się, że zagęszczenie hodowli też jest niewielkie i w Polsce wynosi zaledwie 38 szt./km2. Z kolei w Hiszpanii wskaźnik ten równy jest 59 szt., w Niemczech 77 szt., a w Danii aż 298 szt. Z szacunków EY wynika, że zwiększenie liczby pogłowia o 17 szt./ km2 do 55 szt./ km2 pozwoliłoby na całkowite zastąpienie wartości importu z 2017 roku i nie wpłynęłoby negatywnie na środowisko i lokalną społeczność.

Opór społeczny barierą rozwoju

Rosnący opór społeczny do lokalizowania tego typu produkcji na terenach rolnych jest po części pochodną zachodzących na przestrzeni ostatnich 20 lat procesów urbanizacyjnych. Obecnie tereny wsi zamieszkuje na stałe lub w formie domów letniskowych bardzo wielu mieszkańców miast, którzy są skrajnie niechętni tego typu inwestycjom. Bardzo negatywnie na opinię lokalnych społeczności wpływają przypadki nieprzestrzegania warunków i standardów hodowli trzody. W rezultacie właściciele gospodarstw rolnych, od kilkudziesięciu lat zamieszkujący i prowadzący gospodarkę rolną na danych terenach, mają bardzo duże trudności z rozwojem istniejącej działalności hodowlanej lub podjęciem jej całkowicie od zera.

Opory społeczne znajdują swoje bezpośrednie odzwierciedlenie w stosunku władz samorządowych względem potencjalnych hodowców. Obecnie proces pozyskiwania niezbędnych zezwoleń jest bardzo kosztowny – w zależności od skali inwestycji pozyskanie wszystkich dokumentów niezbędnych do złożenia wniosku o pozwolenie na realizację inwestycji może wynieść nawet ok. 90 tys. złotych. Kolejnym problemem jest czas konieczny na przeprowadzenie całego procesu – obecnie dla pojedynczego budynku inwentarskiego przeciętny czas pozyskania pozwoleń wynosi od 2 do 4 lat.

Jednak najbardziej niepokojącym zjawiskiem, które w ramach prowadzonych przez EY analiz udało się zidentyfikować jest bardzo niski odsetek pozytywnie rozpatrzonych wniosków. W okresie 2016-2017 tylko około 10 procent składanych wniosków o pozwolenia na budowę budynków inwentarskich pod hodowlę zwierząt kończyło się pozytywnymi decyzjami organów opiniujących i decyzyjnych. Przyczyną takiego stanu rzeczy jest niewielki udział istniejących planów zagospodarowania przestrzennego. Tylko ok. 30 procent powierzchni Polski ma sporządzone miejscowe plany zagospodarowania przestrzennego. W rezultacie inwestorzy są zmuszeni do występowania o wydanie warunków zabudowy, których uzyskanie wiąże się z dużo większym poziomem arbitralności decyzji ze strony władz samorządowych.

Rekomendacje na przyszłość

Jak wynika z raportu EY, należy zreformować system nadzoru weterynaryjnego i egzekwować przepisy bioasekuracji we wszystkich typach gospodarstw, by zapobiec rozprzestrzenianiu się ASF. Poprzez skierowanie funduszy z opłat środowiskowych bezpośrednio do gmin i pozwolenie na wdrożenie stref ze specjalną ścieżką inwestycyjną, należy starać się odbudować produkcję prosiąt w Polsce.

Łączy się to z usprawnieniem procesu inwestycyjnego, czyli skróceniem terminów wydawania pozwoleń i doprecyzowanie przepisów dla lokalizacji, budowy i eksploatacji obiektów inwentarskich, co pozwoli na odbudowanie polskiego rynku produkcji mięsa wieprzowego.